13616203125

来自:碧诚财税 发布时间:2021-06-11 15:01:10 浏览 :次

关于列报问题,我们主要参考的是《企业会计准则第14号—收入》应用指南。

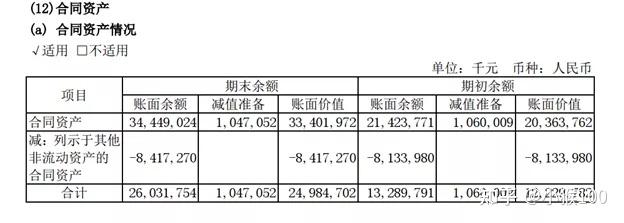

1 合同资产及其减值

合同资产,是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素。

期末,根据其流动性,在资产负债表中分别列示为“合同资产”或“其他非流动资产”项目。在资产负债表日,预期收款权利将在一年以内实现的列示为合同资产,在一年以上实现的列示为其他非流动资产。

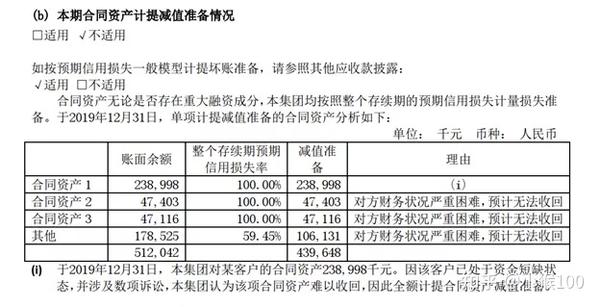

在判断、计量、列报和披露合同资产的减值时,我们需要遵循《企业会计准则第 22 号——金融工具确认和计量》和《企业会计准则第 37 号——金融工具列报》的规定进行会计处理。

要点

这里需要再次提醒大家注意的是,合同资产虽然与应收账款不同,同时具有履约风险和信用风险,但本质上还是与应收账款类似,因此其减值应当根据《企业会计准则第 22 号——金融工具确认和计量》和《企业会计准则第 37 号——金融工具列报》的相关规定进行计量、列报和披露,有别于其他与收入相关的科目采用《企业会计准则第8号——资产减值》的相关规定进行计量、列报和披露的做法。

02 合同负债

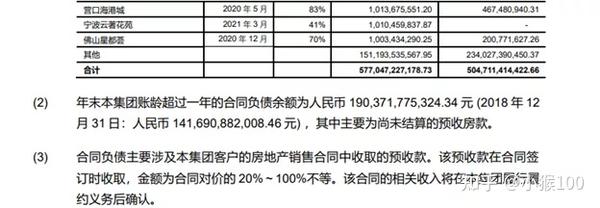

合同负债,是指企业已收或应收客户对价而应向客户转让商品的义务,比如企业在转让承诺的商品之前已经收取的款项。

期末,根据其流动性,在资产负债表中分别列示为“合同负债”或“其他非流动负债”项目。在资产负债表日,预期将在一年以内确认收入的部分列示为合同负债,在一年以上确认收入的部分列示为其他非流动负债。

......

03 合同结算

合同资产和合同负债的计量以合同为单位,如果同一合同下既存在合同资产,也存在合同负债应当以净额列示,不同合同下的合同资产和合同负债不能互相抵销。

如果同一合同下既存在合同资产又存在合同负债的,企业可以设置合同结算科目进行辅助核算。“合同结算——价款结算”科目反映定期与客户进行结算的金额,“合同结算——收入结转”科目反映按履约进度结转的收入金额。

资产负债 表日,“合同结算”科目的期末余额在借方的,根据其流动性,在资产负债表中分别列示为“合同资产”或“其他非流动资产”项目;期末余额在贷方的,根据其流动性,在资产负债表中分别列示为“合同负债”或“其他非流动负债”项目。

因此,合同结算仅仅是一个过渡科目,最终并不会出现在资产负债表中。

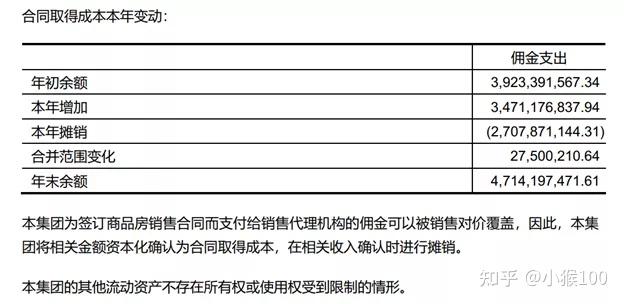

04 合同取得成本及其减值

企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认一项资产;但是,该资产摊销期限不超过一年的,可以在发生时计入当期损益。

根据新收入准则应用指引,根据本准则规定确认为资产的合同取得成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中计入“其他流动资产”项目;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中计入“其他非流动资产”项目。

企业应当按照《企业会计准则第8号——资产减值》测试相关资产组的减值情况,按照减值后的新账面价值计入相关资产组的账面价值。

要点

对于合同取得成本以及后面我们将介绍的合同履约成本,流动性的判断标准在于初始确认时的摊销年限。

也就是说,在初始确认时摊销年限在一年以上的,哪怕随着时间的推移在某个资产负债表日剩余摊销年限少于一年,仍然需要作为其他非流动资产列报。这一点与一年内到期的长期应收款等在一年内到期的非流动资产下列报的情况有所不同。

05 合同履约成本及其减值

合同履约成本,用来核算企业为履行当前或预期取得的合同所发生的、不属于其他企业会计准则规范范围且按照收入准则应当确认为一项资产的成本。

根据本准则规定确认为资产的合同履约成本,初始确认时摊销期限不超过一年或一个正常营业周期的,在资产负债表中计入“存货”项目;初始确认时摊销期限在一年或一个正常营业周期以上的,在资产负债表中计入“其他非流动资产”项目。

企业应当按照《企业会计准则第8号----资产减值》测试相关资产组的减值情况,按照减值后的新账面价值计入相关资产组的账面价值。

要点

这里合同履约成本的列报同样按合同取得成本的列报相同的原则,即划分的标准是根据初始确认时的摊销年限。

但与合同取得成本不同的是。初始确认时摊销年限不超过一年的合同履约成本应当列报在存货下,而不是其他流动资产下。

本质上,合同履约成本还是类似于原准则下的工程施工,这里微微翻阅了很多建安类上市公司的财报,但都没有看到有关合同履约成本的余额。如下面的财报,虽然存货下列示了合同履约成本项目,但余额均为零。

我的理解是,某些提供服务的交易可能在某一时点上一次性确认全部收入,或者由于企业为取得收款权益时成本的发生往往前置于收入的确认,即在某些情况下先发生了成本支出但没有符合收入确认条件。这种情况在合同开始的时点尤为常见。比如某电梯安装企业,在为客户安装新电梯前需要为其免费拆除老电梯,并为此发生人力、物力等支出,但由于新电梯还未安装无法确认收入。

再如,企业为客户提供工程施工服务,在合同开始的时点即运送一批建筑材料到了工地并为此发生了成本支出,但由于工程尚未开工或者没有履约进度无法确认收入。

因此,虽然说合同履约成本最终还是会被结转到营业成本中,但合同履约成本科目存在的意义在于先归集成本,期末的余额反映的是尚未结转至成本的所有为履行合同发生的成本,本质上属于企业的一项资产,就像老准则的工程施工期末余额如果大于工程结算期末余额需要在存货下列报一样。

但至于为什么我翻阅的这些建安类企业统统没有合同履约成本余额,我的猜测是可能全部合同履约成本在期末时均按照履约进度结转至了营业成本,也不存在财务报表日刚巧发生了合同履约成本但不符合收入确认条件的情况。

不过上述这些只是我个人的猜测和理解,如果我的理解有误欢迎大家和我探讨。

06 应收退货成本

应收退货成本,核算销售商品时预期将退回商品的账面价值,扣除收回该商品预计发生的成本(包括退回商品的价值减损)后的余额。

根据《关于修订印发2019年度一般企业财务报表格式的通知(财会〔2019〕6号)》:

按照《企业会计准则第14号——收入》(财会〔2017〕22 号)的相关规定确认为资产的应收退货成本,应当根据“应收退货成本”科目是否在一年或一个正常营业周期内出售,在“其他流动资产”或“其他非流动资产”项目中填列。

明码标价支付及信息安全

服务出问题全程跟进

报账出错100%全额赔付

让您的财产安全又保密

服务全程进行信息化监控